وبلاگ

ابطال قرارداد مشارکت مدنی بانک

قرارداد مشارکت مدنی بانکی یکی از مهمترین ابزارهای تأمین مالی در نظام بانکداری بدون ربا محسوب میشود که با هدف مشارکت بانک و متقاضی در فعالیت های اقتصادی منعقد میگردد. با وجود جایگاه ویژه این عقد در نظام بانکی کشور، اعتبار و نفوذ آن منوط به رعایت دقیق شرایط و ضوابط مقرر در قوانین، آییننامهها و دستورالعملهای بانکی است. هرگونه تخلف از الزامات قانونی حاکم بر این قراردادها، میتواند زمینه طرح دعوای ابطال قرارداد را فراهم سازد.

در سالهای اخیر، افزایش اختلافات میان بانکها و مشتریان موجب شده است که دعاوی مربوط به ابطال قراردادهای مشارکت مدنی جایگاه ویژهای در محاکم قضایی پیدا کند. از اینرو، آگاهی از شرایط قانونی انعقاد قرارداد مشارکت مدنی، موارد بطلان یا بیاعتباری آن و رویه قضایی حاکم بر این دعاوی، برای اشخاصی که قصد احقاق حقوق خود در برابر بانکها را دارند، از اهمیت ویژهای برخوردار است.

در این مقاله به بررسی مهمترین جهات و مبانی حقوقی ابطال قرارداد مشارکت مدنی بانکی، شرایط طرح دعوا و آثار حقوقی ناشی از صدور حکم بطلان قرارداد خواهیم پرداخت.

انواع عقود بانکی و نقش آنها در تخصیص منابع مالی

نظام بانکی به عنوان یکی از ارکان اصلی اقتصاد، وظیفه تجهیز و تخصیص منابع مالی را بر عهده دارد. تجهیز منابع مالی به فرآیندی اطلاق میشود که طی آن بانکها و مؤسسات مالی و اعتباری از طریق جذب سپردههای اشخاص حقیقی و حقوقی، منابع پولی لازم برای انجام فعالیتهای اعتباری و سرمایهگذاری را فراهم میسازند. این منابع عمدتاً از محل سپردههای قرضالحسنه جاری،قرضالحسنه پسانداز و سپردههای سرمایهگذاری کوتاهمدت و بلندمدت تأمین میشود.

استقبال اشخاص از سپردهگذاری در بانکها ناشی از مزایایی نظیر حفظ امنیت داراییها، بهرهمندی از خدمات مالی متنوع و کسب سود متناسب با نوع سپرده است. در واقع، توانایی بانک در ایفای نقش اقتصادی خود وابسته به میزان موفقیت آن در جذب و تجهیز منابع مالی است؛ زیرا تا زمانی که منابع پولی کافی در اختیار بانک قرار نگیرد، امکان تخصیص مؤثر منابع، اعطای تسهیلات و اجرای طرحهای سرمایهگذاری و اعتباری فراهم نخواهد شد.

در مرحله تخصیص منابع، بانکها از طریق انعقاد قراردادهای بانکی، منابع تجهیزشده را در اختیار متقاضیان قرار میدهند. این قراردادها که بر مبنای مقررات بانکی و ضوابط قانون عملیات بانکی بدون ربا تنظیم میشوند، چارچوب حقوقی روابط میان بانک و مشتری را مشخص میکنند. به طور کلی، عقود بانکی مورد استفاده در نظام بانکی به سه دسته اصلی تقسیم میشوند:

عقود مشارکتی

عقود مبادلهای

قرضالحسنه

هر یک از این عقود دارای ماهیت، آثار حقوقی و سازوکار اجرایی متفاوتی هستند که متناسب با نوع نیاز مالی مشتری و اهداف اقتصادی بانک مورد استفاده قرار میگیرند.

عقود مشارکتی چیست و چه انواعی دارد؟

عقود مشارکتی از مهمترین ابزارهای تخصیص منابع در نظام بانکداری اسلامی محسوب میشوند. در این دسته از قراردادها، بانک و مشتری به عنوان شرکای اقتصادی در یک فعالیت تولیدی، تجاری یا خدماتی مشارکت میکنند و هر یک به نسبت سهم سرمایه یا آورده خود در سود و زیان حاصل از فعالیت اقتصادی سهیم خواهند بود.

ویژگی اصلی عقود مشارکتی آن است که بازدهی بانک از پیش به صورت قطعی تعیین نمیشود، بلکه سود بانک وابسته به نتیجه واقعی فعالیت اقتصادی موضوع قرارداد است. به همین دلیل، این عقود از منظر حقوقی مبتنی بر اصل مشارکت در ریسک و منافع بوده و با مبانی بانکداری اسلامی سازگاری بیشتری دارند.

از جمله مهمترین مصادیق عقود مشارکتی میتوان به مشارکت مدنی، مشارکت حقوقی، مضاربه، مزارعه و مساقات اشاره کرد.

در این قراردادها، بانک با تأمین تمام یا بخشی از سرمایه مورد نیاز، در اجرای طرح یا فعالیت اقتصادی مشارکت نموده و پس از پایان دوره مشارکت، سود حاصل مطابق نسبتهای توافقشده میان طرفین تقسیم میشود.

عقود مشارکتی علاوه بر تأمین مالی بنگاههای اقتصادی، نقش مهمی در توسعه سرمایهگذاری، افزایش تولید، ایجاد اشتغال و رشد اقتصادی ایفا میکنند. با این حال، به دلیل وابستگی سود به عملکرد واقعی طرح، این نوع قراردادها نیازمند نظارت دقیق بانک بر نحوه مصرف منابع و اجرای صحیح پروژه هستند.

انواع عقود مشارکتی عبارت است از:

1-مشارکت مدنی

2-مشارکت حقوقی

3-مضاربه

4-مفاضیله

5-مساقات

مشارکت مدنی بانکی چیست؟

مشارکت مدنی یکی از مهمترین عقود مشارکتی در نظام بانکداری اسلامی است که به موجب آن بانک و متقاضی تسهیلات، سرمایههای نقدی یا غیرنقدی خود را به منظور انجام یک فعالیت اقتصادی مشخص با یکدیگر تجمیع میکنند. هدف از انعقاد این قرارداد، تأمین مالی طرحهای تولیدی، بازرگانی، خدماتی، صنعتی، کشاورزی و پیمانکاری و همچنین مشارکت در سود حاصل از اجرای آنها است.

در قالب عقد مشارکت مدنی، بانک بخشی از سرمایه مورد نیاز برای اجرای یک طرح اقتصادی یا توسعه فعالیتهای تجاری و تولیدی را تأمین میکند و در مقابل، به نسبت سهمالشرکه خود در مالکیت سرمایه و منافع حاصل از فعالیت اقتصادی شریک میشود. آورده طرفین قرارداد میتواند به صورت توافقی شکل گیرد همانند وجه نقد، تجهیزات، ماشینآلات، مواد اولیه، اموال منقول و غیرمنقول یا سایر داراییهای دارای ارزش اقتصادی باشد.

از منظر حقوقی، مشارکت مدنی قراردادی است که بر پایه اصل «مشارکت در سود و زیان» استوار بوده و برخلاف برخی تسهیلات مالی متعارف، بانک صرفاً نقش تأمینکننده اعتبار را ایفا نمیکند، بلکه به عنوان شریک اقتصادی در پروژه حضور دارد.

به همین دلیل، میزان سود بانک تابع عملکرد واقعی فعالیت اقتصادی موضوع قرارداد بوده و بر اساس نسبتهای توافقشده میان طرفین تعیین میشود.

قرارداد مشارکت مدنی چیست؟

قرارداد مشارکت مدنی یکی از مهمترین قراردادهای مالی و بانکی است که به موجب آن دو یا چند شخص حقیقی یا حقوقی، سرمایههای نقدی یا غیرنقدی خود را به منظور انجام یک فعالیت اقتصادی مشخص در یک مجموعه مشترک گردآوری میکنند. هدف از انعقاد این قرارداد، اجرای طرح یا فعالیتی معین در حوزههای تولیدی، صنعتی، بازرگانی، خدماتی، کشاورزی یا عمرانی و بهرهمندی مشترک از منافع حاصل از آن است.

نحوه ابطال قرارداد مشارکت مدنی بانکی:

قرارداد مشارکت مدنی بانکی، همانند سایر قراردادهای حقوقی، برای برخورداری از اعتبار و نفوذ قانونی باید واجد تمامی شرایط اساسی صحت معاملات باشد. این شرایط مطابق ماده ۱۹۰ قانون مدنی شامل قصد و رضای طرفین، اهلیت قانونی متعاملین، موضوع معین و مشروع بودن جهت معامله است. هرگاه یکی از شرایط اساسی مذکور وجود نداشته باشد یا قرارداد برخلاف قواعد آمره و الزامات قانونی منعقد شده باشد، قرارداد باطل بوده یا قابلیت ابطال خواهد داشت و آثار حقوقی مترتب بر یک عقد صحیح را ایجاد نخواهد کرد.

در حوزه بانکداری، اهمیت رعایت شرایط صحت قراردادهای مشارکت مدنی دوچندان است؛ زیرا این قراردادها مبنای تخصیص منابع مالی بانک و مشارکت در فعالیتهای اقتصادی محسوب میشوند. از این رو، هرگونه نقص در ارکان اساسی عقد میتواند مشروعیت و اعتبار حقوقی قرارداد را با چالش مواجه سازد.

مهمترین جهات عمومی ابطال قرارداد مشارکت مدنی بانکی عبارتاند از:

۱. عدم اهلیت متعاقدین

یکی از شرایط عمومی و بنیادین صحت قرارداد، برخورداری طرفین از اهلیت قانونی برای انجام معامله است. اشخاص باید بالغ، عاقل و رشید باشند و اختیار قانونی لازم برای انعقاد قرارداد را داشته باشند. چنانچه یکی از طرفین فاقد اهلیت قانونی باشد یا نماینده وی اختیار لازم برای انعقاد قرارداد را نداشته باشد، قرارداد مشارکت مدنی از اعتبار قانونی برخوردار نبوده و میتواند باطل یا تلقی شود.

۲. فقدان قصد واقعی و صوری بودن قرارداد

قصد انشاء و اراده واقعی طرفین از ارکان اساسی هر عقد محسوب میشود. در برخی موارد، قرارداد مشارکت مدنی صرفاً به صورت ظاهری و صوری تنظیم میشود، در حالی که طرفین در واقع قصد ایجاد رابطه مشارکتی نداشته و هدف اصلی آنان دستیابی به نتیجهای متفاوت از مفاد قرارداد است. در چنین وضعیتی، فقدان قصد واقعی موجب بطلان قرارداد خواهد شد؛ زیرا عقد بدون اراده حقیقی فاقد اثر حقوقی است.

۳. عدم تعیین موضوع قرارداد

موضوع قرارداد مشارکت مدنی باید کاملاً مشخص، معلوم و قابل تعیین باشد. فعالیت اقتصادی مورد مشارکت، میزان سرمایه، سهم هر یک از شرکا، نحوه بهره برداری از سرمایه و سایر عناصر اصلی قرارداد باید به طور شفاف تعیین شوند. هرگاه موضوع قرارداد مبهم، نامشخص یا غیرقابل تعیین باشد، یکی از شرایط اساسی صحت معامله مخدوش شده و قرارداد باطل خواهد بود.

۴. عدم تعیین مدت قرارداد

مشارکت مدنی از جمله عقودی است که اصولاً برای تحقق یک هدف اقتصادی مشخص و در مدت معین منعقد میشود. تعیین مدت مشارکت از ارکان اساسی این قرارداد به شمار میرود؛ زیرا حدود زمانی همکاری شرکا و نحوه تسویه حساب آنان را مشخص میکند. در صورت عدم تعیین مدت یا وجود ابهام اساسی در آن، قرارداد ممکن است به دلیل مجهول بودن یکی از عناصر اصلی عقد، با ایراد حقوقی مواجه شده و قابلیت ابطال را طی شرایطی پیدا کند.

۵. نامشروع بودن جهت قرارداد

جهت معامله، هرچند اصولاً نیاز به تصریح در قرارداد ندارد، اما در صورتی که در عقد ذکر شود باید مشروع و قانونی باشد. چنانچه هدف از انعقاد قرارداد مشارکت مدنی انجام فعالیتهای غیرقانونی، نامشروع یا مغایر با نظم عمومی و اخلاق حسنه باشد، قرارداد فاقد اعتبار قانونی بوده و باطل محسوب میشود. بانکها نیز مکلفاند از تأمین مالی فعالیتهایی که با قوانین و مقررات کشور مغایرت دارند خودداری کنند.

۶. درج شرط خلاف مقتضای ذات عقد

یکی دیگر از عوامل بطلان قرارداد مشارکت مدنی، درج شروطی است که با ماهیت و مقتضای ذاتی عقد مشارکت منافات داشته باشد. برای مثال، اگر در قرارداد مقرر شود یکی از شرکا به طور مطلق از تحمل هرگونه زیان معاف باشد یا تمامی سود بدون توجه به ماهیت مشارکت به یک طرف اختصاص یابد، چنین شرطی ممکن است با فلسفه مشارکت و قواعد حاکم بر آن تعارض داشته باشد. در مواردی که شرط خلاف مقتضای ذات عقد باشد، نه تنها شرط بلکه اصل قرارداد نیز ممکن است باطل تلقی شود.

مهمترین جهات ابطال مشارکت مدنی بانکی خاص طبق دستورالعمل اجرایی مشارکت مدنی عبارتاند از:

با توجه به «دستورالعمل اجرایی مشارکت مدنی» و اصول حاکم بر عقود مشارکتی در نظام بانکی،

بطلان قرارداد مشارکت مدنی بانکی: عدم تأدیه سرمایه به شریک

یکی از ارکان اساسی تحقق مشارکت مدنی، تأمین و پرداخت سهمالشرکه از سوی تمامی شرکا است. در قراردادهای مشارکت مدنی بانکی، بانک مکلف است سرمایه یا سهمالشرکه مورد تعهد خود را مطابق مفاد قرارداد و در راستای اجرای موضوع مشارکت در اختیار شرکت مدنی قرار دهد. چنانچه بانک بدون وجود مجوز قانونی از پرداخت سرمایه خودداری نماید یا عملاً سرمایهای به شریک پرداخت نگردد، رکن اساسی مشارکت محقق نشده و قرارداد از حیث فقدان یکی از شرایط بنیادین تشکیل عقد، قابلیت ابطال خواهد داشت. در چنین وضعیتی، قرارداد مشارکت صرفاً جنبه ظاهری یافته و فاقد آثار واقعی مشارکت خواهد بود.

بطلان قرارداد مشارکت مدنی بانکی :عدم تعیین موضوع مشارکت مدنی

تعیین موضوع مشارکت از شرایط اساسی صحت قرارداد مشارکت مدنی محسوب میشود. بر اساس مقررات بانکی، موضوع مشارکت باید مشخص، معین و قابل ارزیابی باشد. هرگاه قرارداد بدون تعیین دقیق فعالیت اقتصادی، طرح تولیدی، بازرگانی یا خدماتی مورد مشارکت منعقد شود، اراده طرفین نسبت به موضوع عقد شکل نگرفته و قرارداد با ایراد اساسی مواجه خواهد بود. عدم تعیین موضوع مشارکت موجب مجهول بودن تعهدات و از بین رفتن ماهیت مشارکتی قرارداد شده و میتواند از موجبات ابطال قرارداد محسوب گردد.

بطلان قرارداد مشارکت مدنی بانکی :تعیین موضوع مشارکت مدنی بر خلاف واقع

در مواردی که موضوع مشارکت مندرج در قرارداد با واقعیت خارجی انطباق نداشته باشد و قرارداد صرفاً به صورت صوری برای تأمین مالی یا پوشش معاملات دیگری تنظیم شده باشد، ماهیت واقعی مشارکت مدنی مخدوش میشود. چنانچه ثابت گردد بانک و مشتری برخلاف ضوابط قانونی، موضوعی غیرواقعی یا موهوم را به عنوان موضوع مشارکت درج کردهاند، قرارداد از حیث فقدان قصد واقعی نسبت به موضوع مشارکت و تخلف از مقررات آمره بانکی قابل ابطال خواهد بود.

بطلان قرارداد مشارکت مدنی بانکی :عدم تعیین مدت قرارداد مشارکت مدنی

مدت قرارداد در مشارکت مدنی از عناصر ضروری عقد محسوب میشود؛ زیرا تسویه حساب، تقسیم سود و خاتمه مشارکت بر مبنای مدت تعیینشده صورت میگیرد. در صورتی که مدت مشارکت در قرارداد مشخص نشده باشد یا به نحو مبهم و غیرقابل تشخیص تعیین گردد، امکان اجرای صحیح تعهدات و تعیین زمان خاتمه مشارکت وجود نخواهد داشت. چنین نقصی موجب اخلال در ارکان اساسی قرارداد شده و میتواند مبنای طرح دعوای ابطال قرارداد قرار گیرد.

بطلان قرارداد مشارکت مدنی بانکی : عدم افتتاح حساب مخصوص توسط بانک

مطابق مقررات مشارکت مدنی، تشکیل شرکت مدنی مستلزم واریز سهمالشرکه نقدی شرکا به حساب مخصوص مشارکت است. افتتاح این حساب نقش اساسی در تحقق مشارکت و اختلاط سرمایههای طرفین دارد. چنانچه بانک بدون افتتاح حساب اختصاصی مشارکت اقدام به انعقاد قرارداد نماید و سرمایهها در حساب مقرر تجمیع نگردد، شرایط قانونی تشکیل مشارکت مدنی محقق نشده و قرارداد از حیث فقدان تشریفات و الزامات قانونی لازم برای تحقق مشارکت واقعی، قابل ابطال خواهد بود.

بطلان قرارداد مشارکت مدنی بانکی: عدم تعیین سهمالشرکه بانک یا شریک

مشارکت مدنی مبتنی بر اختلاط سرمایه شرکا و تعیین میزان آورده هر یک از آنان است. در صورتی که سهمالشرکه بانک یا شریک در قرارداد مشخص نشده باشد، امکان تعیین میزان مالکیت، نحوه تقسیم سود و زیان و حدود مسئولیت طرفین وجود نخواهد داشت. مجهول بودن سهمالشرکه از مصادیق ابهام در ارکان عقد بوده و میتواند موجب بیاعتباری و ابطال قرارداد مشارکت مدنی شود.

بطلان قرارداد مشارکت مدنی بانکی : تعیین سود قطعی از پیش تعیین شده

ماهیت مشارکت مدنی اقتضا دارد سود و زیان ناشی از فعالیت اقتصادی موضوع قرارداد بر اساس نتیجه واقعی عملیات محاسبه و میان شرکا تقسیم شود. تعیین سود قطعی و ثابت پیش از تحقق فعالیت اقتصادی، با فلسفه مشارکت منافات داشته و موجب تبدیل قرارداد به رابطهای مشابه قراردادهای مبتنی بر بهره میشود. در چنین شرایطی قرارداد از قالب مشارکت واقعی خارج شده و به دلیل مغایرت با مقررات بانکی و اصول حاکم بر عقود مشارکتی، قابلیت ابطال خواهد داشت.

بطلان قرارداد مشارکت مدنی بانکی : تسویه تسهیلات سابق

یکی از تخلفات رایج در برخی قراردادهای بانکی، استفاده از تسهیلات مشارکت مدنی برای تسویه بدهیها یا تسهیلات پیشین مشتری است. در حالی که تسهیلات مشارکت باید در راستای اجرای موضوع مشخص مشارکت هزینه شود، تخصیص آن برای پرداخت بدهیهای قبلی موجب انحراف از هدف قرارداد و صوری شدن مشارکت میگردد. هرگاه احراز شود قرارداد صرفاً برای تسویه مطالبات سابق بانک منعقد شده است، امکان استناد به صوری بودن قرارداد و درخواست ابطال آن وجود خواهد داشت.

بطلان قرارداد مشارکت مدنی بانکی : عدم اهلیت بانک در انعقاد قرارداد

اهلیت قانونی طرفین از شرایط بنیادین صحت هر قرارداد است. در صورتی که قرارداد مشارکت مدنی توسط شخص یا مرجعی از جانب بانک منعقد شده باشد که اختیار قانونی یا تفویض اختیار لازم برای انعقاد قرارداد را نداشته است، قرارداد با ایراد فقدان اهلیت یا اختیار مواجه خواهد بود. چنین وضعیتی میتواند موجب بیاعتباری قرارداد و ایجاد حق برای ذینفع جهت درخواست ابطال آن گردد.

بطلان قرارداد مشارکت مدنی سرمایه در گردش

مشارکت مدنی سرمایه در گردش زمانی معتبر است که منابع بانکی واقعاً در فعالیت اقتصادی مورد توافق به کار گرفته شود و تمامی شرایط قانونی مشارکت رعایت گردد. هرگاه بانک بدون تحقق شرایط مقرر، از جمله تأمین واقعی سرمایه، نظارت بر اجرای طرح، تعیین دقیق موضوع فعالیت یا رعایت ضوابط مشارکت اقدام به انعقاد قرارداد نماید، قرارداد از ماهیت واقعی مشارکت فاصله گرفته و امکان ابطال آن به استناد تخلفات شکلی و ماهوی وجود خواهد داشت.

بطلان قرارداد مشارکت مدنی کاهنده (تقسیطی یا تدریجی)

در مشارکت مدنی کاهنده، سهم بانک به تدریج و در چارچوب توافق قانونی به شریک منتقل میشود. اعتبار این نوع قرارداد منوط به رعایت کامل مقررات مشارکت، تعیین نحوه انتقال سهمالشرکه و تحقق واقعی مشارکت در طول مدت قرارداد است. چنانچه قرارداد صرفاً پوششی برای اعطای تسهیلات با سود ثابت بوده یا انتقال تدریجی سهم بانک بدون تحقق شرایط مشارکت صورت پذیرد، ماهیت عقد مخدوش شده و امکان درخواست ابطال قرارداد به دلیل صوری بودن یا مغایرت با مقررات حاکم بر مشارکت مدنی فراهم خواهد بود.

بهترین وکیل بانکی جهت ابطال قرارداد مشارکت مدنی:

بهترین وکیل بانکی برای طرح دعوای ابطال قرارداد مشارکت مدنی با بانک، وکیلی است که علاوه بر تسلط کامل بر قوانین و مقررات بانکی، اشراف کافی بر ضوابط حاکم بر عقود مشارکتی از جمله دستورالعمل اجرایی مشارکت مدنی، قانون عملیات بانکی بدون ربا و بخشنامههای بانک مرکزی داشته باشد. بررسی صحت و اعتبار قراردادهای بانکی مستلزم آگاهی دقیق از ارکان قانونی انعقاد قرارداد، شرایط پرداخت سهمالشرکه، نحوه تعیین سود، موضوع مشارکت و سایر الزامات مقرر در قوانین و مقررات بانکی است.

وکیل بانکی با تحلیل دقیق قرارداد و اسناد پرونده، موارد بطلان یا بیاعتباری قرارداد را شناسایی کرده و در تنظیم دادخواست بانکی، جمعآوری ادله و مستندات، ارائه لوایح حقوقی و دفاع مؤثر در مراجع قضایی نقش اساسی ایفا میکند. بهرهمندی از دانش تخصصی در حوزه قراردادها و تجربه عملی در دعاوی مرتبط با ابطال قراردادهای مشارکت مدنی، میتواند تأثیر قابل توجهی در احقاق حقوق اشخاص و جلوگیری از تضییع حقوق آنان داشته باشد.

بهترین وکیل بانکی در تهران کسی است که علاوه بر دانش نظری و تخصص حقوقی، سابقه رسیدگی به پروندههای متعدد در زمینه ابطال قراردادهای بانکی با اسباب و جهات مختلف از جمله صوری بودن قرارداد، عدم رعایت ضوابط مشارکت مدنی، تعیین سود ثابت، فقدان شرایط قانونی انعقاد قرارداد و سایر تخلفات بانکی را در کارنامه حرفهای خود داشته باشد. چنین تجربهای موجب میشود راهکارهای حقوقی متناسب با شرایط هر پرونده به درستی انتخاب شده و از تمامی ظرفیتهای قانونی برای دفاع از حقوق موکل استفاده شود.

گر درگیر اختلاف با بانک، محاسبه سود و جرایم، اجرای قراردادهای تسهیلاتی یا مطالبات بانکی هستید، آگاهی از نحوه رسیدگی به دعاوی بانکی و مراحل قانونی شکایت از بانک میتواند نقش تعیینکنندهای در احقاق حقوق شما داشته باشد. گروه حقوقی دادوند با بررسی تخصصی پروندههای بانکی، راهکارهای قانونی مؤثر را از چگونگی شکایت از بانک برای دفاع از حقوق مشتریان و فعالان اقتصادی ارائه میکند.

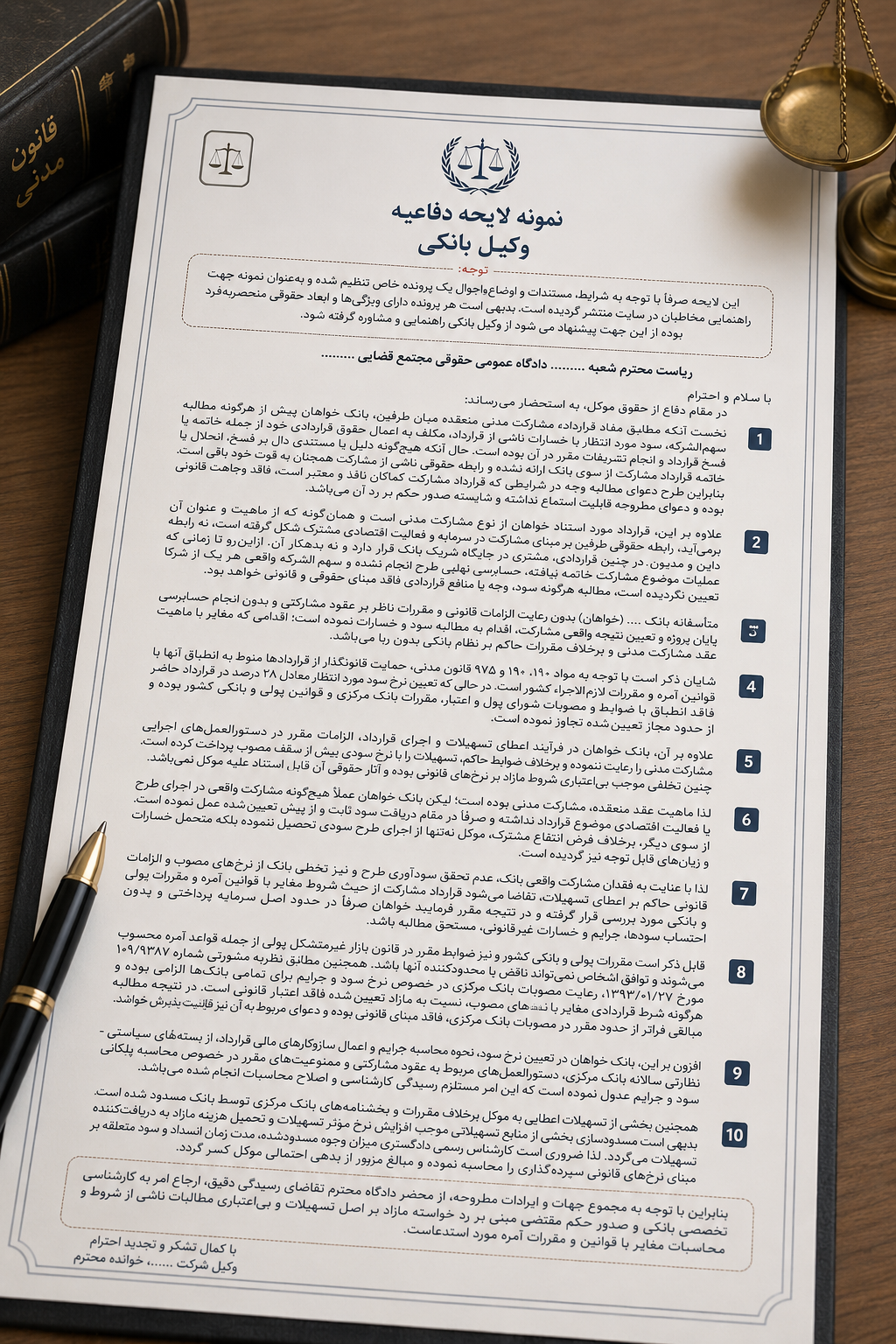

نمونه لایحه دفاعیه وکیل بانکی:

توجه:

این لایحه صرفاً با توجه به شرایط، مستندات و اوضاعواحوال یک پرونده خاص تنظیم شده و بهعنوان نمونه جهت راهنمایی مخاطبان در سایت منتشر گردیده است. بدیهی است هر پرونده دارای ویژگیها و ابعاد حقوقی منحصربه فرد بوده از این جهت پیشنهاد می شود از وکیل بانکی راهنمایی و مشاوره گرفته شود.

ریاست محترم شعبه ……..دادگاه عمومی حقوقی مجتمع قضایی ………

با سلام و احترام

در مقام دفاع از حقوق موکل، به استحضار می رساند:

نخست آنکه مطابق مفاد قرارداد مشارکت مدنی منعقده میان طرفین، بانک خواهان پیش از هرگونه مطالبه سهمالشرکه، سود مورد انتظار یا خسارات ناشی از قرارداد، مکلف به اعمال حقوق قراردادی خود از جمله خاتمه یا فسخ قرارداد و انجام تشریفات مقرر در آن بوده است. حال آنکه هیچگونه دلیل یا مستندی دال بر فسخ، انحلال یا خاتمه قرارداد مشارکت از سوی بانک ارائه نشده و رابطه حقوقی ناشی از مشارکت همچنان به قوت خود باقی است. بنابراین طرح دعوای مطالبه وجه در شرایطی که قرارداد مشارکت کماکان نافذ و معتبر است، فاقد وجاهت قانونی بوده و دعوای مطروحه قابلیت استماع نداشته و شایسته صدور حکم بر رد آن میباشد.

علاوه بر این، قرارداد مورد استناد خواهان از نوع مشارکت مدنی است و همانگونه که از ماهیت و عنوان آن برمیآید، رابطه حقوقی طرفین بر مبنای مشارکت در سرمایه و فعالیت اقتصادی مشترک شکل گرفته است، نه رابطه داین و مدیون. در چنین قراردادی، مشتری در جایگاه شریک بانک قرار دارد و نه بدهکار آن. ازاین رو تا زمانی که عملیات موضوع مشارکت خاتمه نیافته، حسابرسی نهایی طرح انجام نشده و سهمالشرکه واقعی هر یک از شرکا تعیین نگردیده است، مطالبه هرگونه سود، وجه یا منافع قراردادی فاقد مبنای حقوقی و قانونی خواهد بود.

متأسفانه بانک ….(خواهان ) بدون رعایت الزامات قانونی و مقررات ناظر بر عقود مشارکتی و بدون انجام حسابرسی پایان پروژه و تعیین نتیجه واقعی مشارکت، اقدام به مطالبه سود و خسارات نموده است؛ اقدامی که مغایر با ماهیت عقد مشارکت مدنی و برخلاف مقررات حاکم بر نظام بانکی بدون ربا میباشد.

شایان ذکر ست با توجه به مواد ۱۰، ۱۹۰ و ۹۷۵ قانون مدنی، حمایت قانونگذار از قراردادها منوط به انطباق آنها با قوانین آمره و مقررات لازمالاتباع کشور است. در حالی که تعیین نرخ سود مورد انتظار معادل ۲۸ درصد در قرارداد حاضر، فاقد انطباق با ضوابط و مصوبات شورای پول و اعتبار، مقررات بانک مرکزی و قوانین پولی و بانکی کشور بوده و از حدود مجاز تعیینشده تجاوز نموده است.

علاوه بر آن، بانک خواهان در فرآیند اعطای تسهیلات و اجرای قرارداد، الزامات مقرر در دستورالعملهای اجرایی مشارکت مدنی را رعایت ننموده و برخلاف ضوابط حاکم، تسهیلات را با نرخ سودی بیش از سقف مصوب پرداخت کرده است. چنین تخلفی موجب بیاعتباری شروط مازاد بر نرخهای قانونی بوده و آثار حقوقی آن قابل استناد علیه موکل نمیباشد.

لذا ماهیت عقد منعقده، مشارکت مدنی بوده است؛ لیکن بانک خواهان عملاً هیچگونه مشارکت واقعی در اجرای طرح یا فعالیت اقتصادی موضوع قرارداد نداشته و صرفاً در مقام دریافت سود ثابت و از پیش تعیینشده عمل نموده است. از سوی دیگر، برخلاف فرض انتفاع مشترک، موکل نه تنها از اجرای طرح سودی تحصیل ننموده بلکه متحمل خسارات و زیانهای قابل توجه نیز گردیده است.

لذا با عنایت به فقدان مشارکت واقعی بانک، عدم تحقق سودآوری طرح و نیز تخطی بانک از نرخهای مصوب و الزامات قانونی حاکم بر اعطای تسهیلات، تقاضا میشود قرارداد مشارکت از حیث شروط مغایر با قوانین آمره و مقررات پولی و بانکی مورد بررسی قرار گرفته و در نتیجه مقرر فرمایید خواهان صرفاً در حدود اصل سرمایه پرداختی و بدون احتساب سودها، جرایم و خسارات غیرقانونی، مستحق مطالبه باشد.

قابل ذکر است مقررات پولی و بانکی کشور و نیز ضوابط مقرر در قانون بازار غیرمتشکل پولی از جمله قواعد آمره محسوب میشوند و توافق اشخاص نمیتواند ناقض یا محدودکننده آنها باشد. همچنین مطابق نظریه مشورتی شماره ۱۰۹/۹۳۸۷ مورخ ۱۳۹۳/۰۱/۲۷، رعایت مصوبات بانک مرکزی در خصوص نرخ سود و جرایم برای تمامی بانکها الزامی بوده و هرگونه شرط قراردادی مغایر با نرخهای مصوب، نسبت به مازاد تعیینشده فاقد اعتبار قانونی است. در نتیجه مطالبه مبالغی فراتر از حدود مقرر در مصوبات بانک مرکزی، فاقد مبنای قانونی بوده و دعوای مربوط به آن نیز قابلیت پذیرش نخواهد داشت.

افزون بر این، بانک خواهان در تعیین نرخ سود، نحوه محاسبه جرایم و اعمال سازوکارهای مالی قرارداد، از بستههای سیاستی ـ نظارتی سالانه بانک مرکزی، دستورالعملهای مربوط به عقود مشارکتی و ممنوعیتهای مقرر در خصوص محاسبه پلکانی سود و جرایم عدول نموده است که این امر مستلزم رسیدگی کارشناسی و اصلاح محاسبات انجامشده میباشد.

همچنین بخشی از تسهیلات اعطایی به موکل برخلاف مقررات و بخشنامههای بانک مرکزی توسط بانک مسدود شده است. بدیهی است مسدودسازی بخشی از منابع تسهیلاتی موجب افزایش نرخ مؤثر تسهیلات و تحمیل هزینه مازاد به دریافتکننده تسهیلات میگردد. لذا ضروری است کارشناس رسمی دادگستری میزان وجوه مسدودشده، مدت زمان انسداد و سود متعلقه بر مبنای نرخهای قانونی سپردهگذاری را محاسبه نموده و مبالغ مزبور از بدهی احتمالی موکل کسر گردد.

بنابراین با توجه به مجموع جهات و ایرادات مطروحه، از محضر دادگاه محترم تقاضای رسیدگی دقیق، ارجاع امر به کارشناسی تخصصی بانکی و صدور حکم مقتضی مبنی بر رد خواسته مازاد بر اصل تسهیلات و بیاعتباری مطالبات ناشی از شروط و محاسبات مغایر با قوانین و مقررات آمره مورد استدعاست.

با کمال تشکر و تجدید احترام

وکیل شرکت……. خوانده محترم

نتیجه گیری:

در نهایت، اعتبار قرارداد مشارکت مدنی بانکی منوط به رعایت کامل ضوابط قانونی و مقررات حاکم بر نظام بانکداری بدون ربا است و هرگونه تخلف از ارکان و شرایط اساسی این قرارداد میتواند زمینه ابطال آن را در مراجع قضایی فراهم سازد. بررسی تخصصی مفاد قرارداد، نحوه اجرای تعهدات و انطباق آن با قوانین بانکی، نقش تعیینکنندهای در موفقیت دعاوی ابطال قراردادهای بانکی دارد. از اینرو، بهرهمندی از مشاوره و همراهی وکلای متخصص در حوزه دعاوی بانکی میتواند مسیر احقاق حقوق اشخاص را هموارتر کند.

گروه حقوقی دادوند با بهره گیری از تجربه و دانش تخصصی در حوزه دعاوی بانکی، ارزی و قراردادهای مالی، آماده ارائه خدمات حقوقی به اشخاص حقیقی و حقوقی است. محمد عالیخانی، وکیل ارزی و بانکی، با سابقه رسیدگی به پروندههای متعدد مرتبط با ابطال قراردادهای بانکی، مطالبات بانکی، تسهیلات ارزی و اختلافات ناشی از قراردادهای مالی، خدمات تخصصی و راهکارهای حقوقی متناسب با هر پرونده را در اختیار موکلان قرار میدهد.